A cargo de su fundadora y titular Gabriela S. Saccone, ABOGADA (UBA).

DE-J-TRI | DEFENSA JURÍDICA Y TRIBUTARIA comenzó brindando servicios legales enfocados en la defensa de los derechos con máxima eficiencia. Pero el mundo cambió y nuestra misión también: la abogacía tradicional ya no alcanza.

En 2026, nuestro propósito es claro: Unir la Ley, la Tierra y la Tecnología. Entendemos que un negocio que no respeta la biodiversidad o la ética digital es un negocio que pierde dinero y reputación; aplicamos el derecho para transformar esa realidad.

Durante 23 años, ejercí el litigio con éxito, resolviendo conflictos desafiantes en las ramas más complejas del Derecho: Tributario, Laboral, Civil, Comercial y de Sucesiones. Ganar en los tribunales me dio la templanza y la sabiduría para entender que la mejor defensa es una estrategia preventiva sólida.

Hoy, como docente, autora y oradora, vuelco esa trayectoria en DE-J-TRI, liderando negocios que buscan seguridad jurídica en la era de la IA y la sostenibilidad. Trabajamos con un equipo de profesionales egresados de la Universidad de Buenos Aires (UBA), combinando la audacia de la innovación con la experiencia de décadas de ejercicio legal para servir a la Verdad Máxima y al Bien Mayor.

Lo que nos define:

- Confianza: Relaciones basadas en la transparencia total.

- Responsabilidad: Excelencia técnica en cada proceso.

- Verdad: Compromiso innegociable con la realidad de cada caso.

Ver CV

Currículum Vitae resumido Gabriela S. Saccone | Abogada (UBA)

Especializada en Derecho Tributario, Ambiental e IA.

ar.linkedin.com/in/gabriela-saccone333

Formación

Estudios Universitarios: Abogada – Facultad de Derecho y Ciencias Sociales- Universidad de Buenos Aires. Fecha de Graduación: Diciembre de 2003

Carrera de Especialización Estudios de Posgrado:

- Especialización en Derecho Tributario para Abogado (Facultad de Derecho y Ciencias Sociales –UBA) Acreditada y categorizada «A» (Excelente) por la CONEAU. Res. Nº 262/99. Realizado en año 2005-2006. Totalidad de las materias aprobadas.-

- Curso de Posgrado: Actualización en Derecho Ambiental: Posgrado de la Facultad de Ciencias Jurídicas y Sociales de la Universidad Nacional del Litoral. Resolución CD FCJS|UNL Nº 382/20. “ (en la modalidad virtual), año 2020.-

- Diplomatura en Derecho del Mar : Diplomatura de Políticas para el Desarrollo Sostenible en el Mar, Universidad Austral, año 2021

- Aporte de proyecto referido al “Cambio climático, desarrollo sustentable y transición ecológica “ en el Foro de intercambio de conocimiento organizado por la Universidad Nacional de La Matanza, coordinado por Karlen Claudio, año 2020.-

Actividad Docente | Trayectoria Académica

Universidad Nacional de la Matanza (UNLaM) Departamento de Derecho y Ciencia Política | Carrera de Abogacía Cátedra: Finanzas Públicas y Derecho Tributario (2007 – Actualidad)

- 2021 – Presente: Jefe de Trabajos Prácticos (J.T.P.)

- Soporte técnico y docente en la formación de grado.

- Bajo la titularidad del Dr. Krivocapich.

- 2017 – 2021: Jefe de Trabajos Prácticos (J.T.P.) con desempeño de funciones de Profesor Adjunto

- Responsable de la coordinación y dictado de clases para comisiones de 100 alumnos.

- Desarrollo de contenidos y evaluación estratégica en la formación de futuros profesionales.

- Bajo la titularidad del Dr. Krivocapich.

- 2007 – 2016: Jefe de Trabajos Prácticos (J.T.P.)

- Soporte técnico y docente en la formación de grado.

- Bajo la titularidad del Dr. Urresti Esteban.

- Curso de Capacitación Docente, certificación de acreditación de 60 horas, dictado en el Departamento de Pedagogía Universitaria, Programa de Desarrollo Profesional Docente en la Universidad Nacional de La Matanza.-

«Membresías y Colaboraciones Anteriores»

- Instituto de Finanzas y derecho Tributario en CASI a cargo Directora: Susana Palacio y Coordinadora: Dra. Gisela Hörisch durante el periodo de 2006 y 2007.-

- Miembro del Instituto de Derecho Animal Colegio de Abogados de San Martín año 2019-2020.-

- Asociación de Abogados y Funcionarios para la Defensa del Derecho Animal (AFADA) Miembro y Letrada Patrocinante (2022 – 2024) Intervención en investigación técnica y estratégica en la defensa de los derechos de los animales no humanos. Caso “Coco”: Patrocinio letrado durante la segunda etapa del proceso hasta la conclusión definitiva del expediente. Participación interna en el desarrollo de doctrina y estrategias procesales para la protección animal . Desvinculación por renuncia voluntaria en diciembre de 2024.

- Miembro del Instituto de Derecho Sucesorio Colegio de Abogados de la Capital Federal.-

- Miembro del Instituto de Derecho Tributario Colegio de Abogados de la Capital Federal

- Miembro de la Comisión de Tributos Locales AAEF- Asociación Argentina de Estudios Fiscales.

- Miembro de la Comisión de Tributos Nacionales AAEF – Asociación Argentina de Estudios Fiscales.

- Miembro adherente Asociación Argentina de Estudios Fiscales.-

Membresías Actuales:

- Colegio de Abogados de Lanús: Integrante invitada del Instituto de Derecho Animal.

- Consultora Adherente: Monitoreo y actualización constante en marcos regulatorios internacionales de sostenibilidad y ética tecnológica.-

Especialización y Actualización de Vanguardia (2024-2026)

Investigación y Desarrollo Legal (I+D)

- Estándares Globales de Sostenibilidad: Análisis y aplicación de normativas EFRAG, ISO y GRI. Especialización en gestión de Doble Materialidad para la transformación de modelos de negocio.

- Gobernanza de Inteligencia Artificial: Participación activa en foros de investigación privada sobre tecnología disruptiva, ética digital y prevención de sesgos legales.

- Ingeniería Legal Holística: Desarrollo de metodologías propias para la transición hacia negocios conscientes, uniendo la eficiencia operativa con la seguridad jurídica y el respeto por la biodiversidad.

Artículos Publicados y Participación de Conferencias

- Ponencia “Domicilio Fiscal electrónico y la seguridad jurídica “ , participación en carácter de miembro ponencista en el 2º Congreso Bonaerense de Derecho Comercial, realizado en el Colegio de Abogados de San Isidro, en mayo de 2006.-

- Artículo “ Ingresos Brutos, la llamada “liquidación Express”, por la Dra. Gisela Horisch Palacios y la Dra. Saccone Gabriela, este artículo surge del trabajo realizado en el Instituto de Finanzas y Derecho Tributario CASI, del que las autoras forman parte dirigido por la Dra. Susana B. Palacios, publicado en la revista Síntesis Forense – Revista del CASI. Nº 120 en diciembre 2006/ enero 2007.-

- Articulo “Se revoca resolución de AFIP por aportes y contribuciones”, publicado en el diario Ámbito Financiero, Suplemento Novedades Fiscales, en fecha 26 de febrero de 2013.-

- Artículo : “Condena al fisco por saldos a favor de retenciones bancarias” diario Ámbito Financiero en el Suplemento de Novedades Fiscales 25 de febrero de 2014.-

- Articulo :¿Qué puedo hacer como ciudadano para protegerme del voraz aumento de precios? por Gabriela Saccone https://www.facebook.com/defensajuridicaytributaria/

fecha de publicación17 de febrero de 2016 publicación “Aumento de precios- afectación de derechos- ¿Qué puedo hacer como ciudadano para protegerme del voraz aumento de precios?.-

- Jornada de Derecho Tributario en la Universidad Nacional de La Matanza., realizada en 2018-

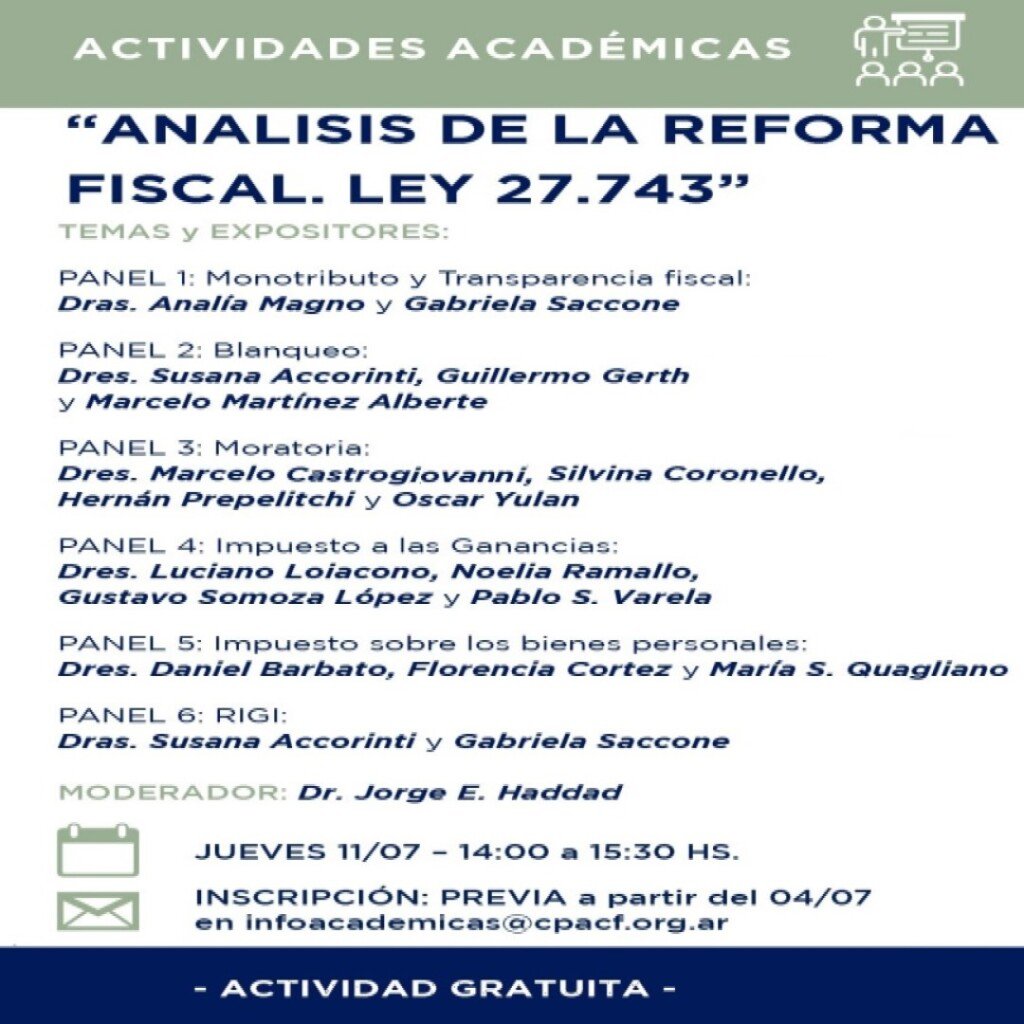

- Mesa Redonda realizada por el Instituto de Derecho Tributario, coordinada por el Dr. Jorge E Haddad, el 5/5/2022, en el Colegio Público de Abogados de la Capital Federal, comentaran el impacto del nuevo criterio de AFIP con el Dictamen N° 1/2022, sobre la valuación de inmuebles en CABA, para el Impuesto sobre los Bienes Personales.-

- -Actividad Académica realizada por el C.P.A.C.F sobre el tema “Nociones de Impuestos Nacionales”. Realizada el 9/11/2022

- .Actividad “VII Jornada de Derecho Tributario” – Aspectos tributarios conflictivos en el ejercicio profesional, realizada , en el C.P.A.C.F. , 28 de noviembre a las 14.00 hs. por la plataforma ZOOM, En esa oportunidad, expuse sobre algunas Irregularidades en la relación fisco-contribuyente, con tributos nacionales y/o provinciales, ocurridas en el proceso de la sucesión, que pueden afectar a la sucesión y a los herederos, durante el trámite de la sucesión, o después de inscribirse los bienes en los registros correspondientes.-

- .Humedales “Quien contamina paga”, “Quien incendia paga”publicado en Revista Impuestos n°137 diciembre 2022, Editorial Thomson Reuters La Ley.-

- Un Mar de Oportunidades: Hacia una Economía Azul Sostenible. El Rol de la Tributación sostenible en la Protección del Mar Argentino.- pubicado en EL DIAL Citar: elDial DC35D1 copyright © 1997 – 2025 Editorial Albrematica S.A. – Ciudad Autónoma de Buenos Aires – Argentina

- Paquete Fiscal 2024, tema RIGI . charla en Unlam

´ Participación en Medios y Conferencias

- Entrevista Especializada – Programa «Próximo Capítulo» (Radio Zónica +): > Disertación sobre «Tributación Ambiental e Instrumentos Fiscales para la protección del Medio Ambiente y Animales No Humanos». Análisis de la COP 28 y Financiación sobre Cambio Climático (Noviembre 2023).

Cursos

Cursos independientes

– Curso de Capacitación Docente, certificación de acreditación de 60 horas, dictado en el Departamento de Pedagogía Universitaria, Programa de Desarrollo Profesional Docente en la Universidad Nacional de La Matanza.-

– “Mediación en las Relaciones Laborales. La Conciliación” dictado en la Asociación Interdisciplinaria de Mediación en la Cultura y La Sociedad

– “ Ejecuciones Hipotecarias”.

– “Sistema de Información para Contribuyentes Autónomos y Monotributista (SICAM)” dictado en EJISA en junio de 2006.-

– “Procedimiento Laboral de la Pcia de Bs. As” dictado en el Colegio de Abogados de Lomas de Zamora por el Dr. Diaz Casas y el Dr. Candis

curso- “Jornada de tasas Municipales” dictada en el Colegio de Abogados de San Isidro en 2006.-

“Jornada de Blanqueo Fiscal” dictada en la AAEF.- –

curso :»Curso Actualizado sobre Riesgo del Trabajo Análisis de la última Reforma Ley 26773″ dictado en Asociación de Abogados Laboralistas en 2013

el curso :“Taller Práctico de Oratoria”, dictado en Capacitarte, Facultad de Ciencias Económicas Universidad de Buenos Aires, mayo de 2016.-

1er Congreso Binacional de Derecho Privado. Avalado Por la Facultad De Derecho UBA, modalidad virtual, los Días 18 y 19 de Noviembre de 2020.-

-Curso Sobre »Actualización en Derecho Contractual 2021», en su modalidad Online otorgado por FUNDESI y Rubinzal – Culzoni S.A. año 2021.-

–Actuación del Abogado Laboralista en las Empresas [marzo 2021] realizado por Grupo Professional con convenio con Universidad Kenedy .-

–«Notificaciones y audiencias en Pandemia y Postpandemia».-

– 1 CONGRESO VIRTUAL INTERNACIONAL DE DERECHO ANIMAL 2020

Casos de Exitos

Algunos de los Casos exitosos

(Téngase presente que por respeto a la privacidad del cliente, salvo su autorización expresa, no se revela datos del mismo.)

- AÑO 2006: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) A FAVOR DE NUESTRO CLIENTE mediante la cual se resuelve efectuar una intimación liquidación express, art. 50 C.F. vista contra la Liquidación Nº 623794, sobre base presunta el Impuesto sobre los Ingresos Públicos, por los periodos fiscales 04/05/06 del 2004 y 01/02/03/04/05/06 del 2005, reclamando una supuesta diferencia de impuesto, ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, dejó sin efecto el acto administrativo, ya que pudimos acreditar que los ingresos declarados en la cuenta bancaria no generaba el hecho imponible por impuesto a los ingresos brutos.-

- AÑO 2009: SENTENCIA DE JUZGADO EN LO CORRECCIONAL Nº 1 DEL DEPARTAMENTO JUDICIAL DE LA MATANZA, Causa N° 70/09, A FAVOR DE NUESTRO CLIENTE EN DONDE SE ABSUELVE libremente contra Disposición Sancionatoria de ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) por la supuesta infracción que resuelve disponer el decomiso de los bienes descriptos por el Acta de Comprobación R-078 0003291.-

- AÑO 2010: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) EN EXPEDIENTE ADMINISTRATIVO A FAVOR DE NUESTRO CLIENTE, por reclamo administrativo de una supuesta deuda prejudicial vencida al 17/05/2010 que se hubiera encontrado pendiente de pago correspondiente al impuesto automotor de los vehículos… Expte: 2360-0264.205/10, ARBA, dejo sin efecto el acto administrativo en contra de nuestro cliente, ya que se pudo acreditar que no era contribuyente del impuesto automotor.-

- AÑO 2011: RESOLUCION REGISTRABLE DEL JUZGADO CONTENCIOSO ADMINISTRATIVO 1 DE LA PLATA, Nº DE CAUSA: 18649, A FAVOR DE NUESTRO CLIENTE. EN DONDE EN EL 2010 SE Declara la inconstitucionalidad del art. 13 bis del Codigo Fiscal Y EN EL MISMO EXPEDIENTE LA CAMARA CONTENCIOSO ADMINISTRATIVO CONFIRMA A FAVOR DE NUESTRO CLIENTE LA APELACION DEL FISCO DE LA PROVINCIA DE BUENOS AIRES, la nulidad de notificación practicada mediante mandamiento.-

- AÑO 2012 : SENTENCIA DE JUZGADO CONTENCIOSO ADMINISTRATIVO Nº 1 LOMAS DE ZAMORA EXPTE: 34893 – 2010 A FAVOR DE NUESTRO CLIENTE en apremio provincial contra ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, en donde se hace lugar a la excepción de inhabilidad de título opuesta por nuestro cliente en el impuesto inmobiliario, y se rechaza la ejecución del impuesto inmobiliario, en concepto de diferencias por revalúo, consignadas como períodos correspondientes a los años 2005, 2006, 2007, 2008 y 2009, según datos insertos en los certificados de deuda nros. 494.693, 494.694 y 494.695.-

- AÑO 2008/2012: SENTENCIA DE CÁMARA DE APELACIÓN EN LO CONTENCIOSO ADMINISTRATIVO CON ASIENTO EN LA PLATA, QUE CONFIRMA EL FALLO A FAVOR DE NUESTRO CLIENTE DICTADO EN TRÁMITE ANTE EL JUZGADO DE PRIMERA INSTANCIA N°1 EN LO CONTENCIOSO ADMINISTRATIVO DEL DEPARTAMENTO JUDICIAL LOMAS DE ZAMORA (EXPTE. Nº -24873-2008), CONTRA ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, EN DONDE SE DECLARO la inconstitucionalidad del régimen previsto por los arts. 39 bis y 50 del Código Fiscal, hacer lugar a la Excepción de Inhabilidad de Título opuesta por la parte demandada (art. 9 ley 13.406), rechazando la ejecución por cuanto el procedimiento aplicado no puede superar el control de legalidad constitucional (arts. 18 Const. Nac. y 15 Const. Provincial).-

- AÑO 2012: CAMARA FEDERAL DE SEGURIDAD SOCIAL, SALA II, “Transporte la Buenos Aires SRLc/ ADMINISTRACION FEDERAL DE INGRESOS PRUBLICOS S/IMPUGNACION DE DEUDA”, se revoca resolución de AFIP que reclamaba aportes y contribuciones, a favor de nuestro cliente, artículo publicado en el diario sobre comentario del caso, y en link noticias de la presente web.-

- AÑO 2013: SENTENCIA DE JUZGADO PRIMERA INSTANCIA EN LO CONTENCIOSO ADMINISTRATIVO Y TRIBUTARIO ( EXPTE 38742) ACCIÓN DE AMPARO CONTRA EL GOBIERNO DE LA CIUDAD DE BUENOS AIRES, ADMINISTRACIÓN GUBERNAMENTAL DE INGRESOS PÚBLICOS (AGIP), QUE HACE LUGAR AL AMPARO la demanda interpuesta por nuestro cliente y en consecuencia: se declaró a su respecto la inconstitucionalidad del régimen normativo conformado por las Resoluciones Nº 3623/DGR-2009 y Nº 744/AGIP/ 2011, y se ordenó al Gobierno de la Ciudad Autónoma de Buenos Aires que, en lo sucesivo, no le efectúe a la actora más retenciones hasta que haya aplicado, repetido o agotado la totalidad de los saldos a su favor que eventualmente detente en el impuesto sobre los ingresos brutos.-

- AÑO 2013: SENTENCIA INTERLOCUTORIA DEL TRIBUNAL DE TRABAJO NRO. 2 LANUS Expte: 10259 , A FAVOR DE NUESTRO CLIENTE DONDE SE DECRETO POR UNANIMIDAD la nulidad del informe pericial psicológico por irregularidades manifiestas, procediéndose a reintegrar a la PERITO PSICÓLOGA, al listado, sin derecho a percibir honorarios profesionales.-

- AÑO 2014: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) EN EXPEDIENTE ADMINISTRATIVO A FAVOR DE NUESTRO CLIENTE QUE SOLICITO la devolución del importe abonado indebidamente y en exceso de conformidad por el articulo 122 y siguiente del código fiscal 10.397, t.o 2004 respecto al impuesto sobre los ingresos brutos, por los periodos fiscales correspondientes a los años 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010 expediente N° 2360-341482-2011.-

- AÑO 2014 : EL TRIBUNAL DE TRABAJO 5 SAN ISIDRO DECLARO LA PROCEDENCIA DE LA excepción de incompetencia A FAVOR DE NUESTRO CLIENTE LA EMPRESA DEMANDADA, EN EL EXPTE. Nº SI-3582-2014, en materia Laboral.-

- AÑO 2015: UNIDAD ADMINISTRATIVA DE CONTROL DE FALTAS DE GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES, levantamiento de clausura a favor de nuestro cliente. Expte 1617575/2012.-

- AÑO 2017: SENTENCIA DE JUZGADO CIVIL Y COMERCIAL NRO. 12 DE SAN MARTIN ( Expte 54110 ) se rechaza la demanda promovida contra nuestro cliente, por daños y perjuicios.-

- AÑO 2017: EL TRIBUNAL DE TRABAJO 2 QUILMES, SE DECLARO LA PROCEDENCIA DE LA excepción de incompetencia A FAVOR DE NUESTRO CLIENTE LA EMPRESA DEMANDADA, EN EL EXPTE. Nº, 31779 en materia Laboral.-

- AÑO 2006: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) A FAVOR DE NUESTRO CLIENTE mediante la cual se resuelve efectuar una intimación liquidación express, art. 50 C.F. vista contra la Liquidación Nº 623794, sobre base presunta el Impuesto sobre los Ingresos Públicos, por los periodos fiscales 04/05/06 del 2004 y 01/02/03/04/05/06 del 2005, reclamando una supuesta diferencia de impuesto, ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, dejó sin efecto el acto administrativo, ya que pudimos acreditar que los ingresos declarados en la cuenta bancaria no generaba el hecho imponible por impuesto a los ingresos brutos.-

- AÑO 2009: SENTENCIA DE JUZGADO EN LO CORRECCIONAL Nº 1 DEL DEPARTAMENTO JUDICIAL DE LA MATANZA, Causa N° 70/09, A FAVOR DE NUESTRO CLIENTE EN DONDE SE ABSUELVE libremente contra Disposición Sancionatoria de ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) por la supuesta infracción que resuelve disponer el decomiso de los bienes descriptos por el Acta de Comprobación R-078 0003291.-

- AÑO 2010: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) EN EXPEDIENTE ADMINISTRATIVO A FAVOR DE NUESTRO CLIENTE, por reclamo administrativo de una supuesta deuda prejudicial vencida al 17/05/2010 que se hubiera encontrado pendiente de pago correspondiente al impuesto automotor de los vehículos… Expte: 2360-0264.205/10, ARBA, dejo sin efecto el acto administrativo en contra de nuestro cliente, ya que se pudo acreditar que no era contribuyente del impuesto automotor.-

- AÑO 2011: RESOLUCION REGISTRABLE DEL JUZGADO CONTENCIOSO ADMINISTRATIVO 1 DE LA PLATA, Nº DE CAUSA: 18649, A FAVOR DE NUESTRO CLIENTE. EN DONDE EN EL 2010 SE Declara la inconstitucionalidad del art. 13 bis del Codigo Fiscal Y EN EL MISMO EXPEDIENTE LA CAMARA CONTENCIOSO ADMINISTRATIVO CONFIRMA A FAVOR DE NUESTRO CLIENTE LA APELACION DEL FISCO DE LA PROVINCIA DE BUENOS AIRES, la nulidad de notificación practicada mediante mandamiento.-

- AÑO 2012 : SENTENCIA DE JUZGADO CONTENCIOSO ADMINISTRATIVO Nº 1 LOMAS DE ZAMORA EXPTE: 34893 – 2010 A FAVOR DE NUESTRO CLIENTE en apremio provincial contra ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, en donde se hace lugar a la excepción de inhabilidad de título opuesta por nuestro cliente en el impuesto inmobiliario, y se rechaza la ejecución del impuesto inmobiliario, en concepto de diferencias por revalúo, consignadas como períodos correspondientes a los años 2005, 2006, 2007, 2008 y 2009, según datos insertos en los certificados de deuda nros. 494.693, 494.694 y 494.695.-

- AÑO 2008/2012: SENTENCIA DE CÁMARA DE APELACIÓN EN LO CONTENCIOSO ADMINISTRATIVO CON ASIENTO EN LA PLATA, QUE CONFIRMA EL FALLO A FAVOR DE NUESTRO CLIENTE DICTADO EN TRÁMITE ANTE EL JUZGADO DE PRIMERA INSTANCIA N°1 EN LO CONTENCIOSO ADMINISTRATIVO DEL DEPARTAMENTO JUDICIAL LOMAS DE ZAMORA (EXPTE. Nº -24873-2008), CONTRA ARBA FISCO DE LA PROVINCIA DE BUENOS AIRES, EN DONDE SE DECLARO la inconstitucionalidad del régimen previsto por los arts. 39 bis y 50 del Código Fiscal, hacer lugar a la Excepción de Inhabilidad de Título opuesta por la parte demandada (art. 9 ley 13.406), rechazando la ejecución por cuanto el procedimiento aplicado no puede superar el control de legalidad constitucional (arts. 18 Const. Nac. y 15 Const. Provincial).-

- AÑO 2012: CAMARA FEDERAL DE SEGURIDAD SOCIAL, SALA II, “Transporte la Buenos Aires SRLc/ ADMINISTRACION FEDERAL DE INGRESOS PRUBLICOS S/IMPUGNACION DE DEUDA”, CSS 034912/2011 se revoca resolución de AFIP que reclamaba aportes y contribuciones, a favor de nuestro cliente, artículo publicado en el diario sobre comentario del caso, y en link noticias de la presente web.-

- AÑO 2013: SENTENCIA DE JUZGADO PRIMERA INSTANCIA EN LO CONTENCIOSO ADMINISTRATIVO Y TRIBUTARIO ( EXPTE 38742) ACCIÓN DE AMPARO CONTRA EL GOBIERNO DE LA CIUDAD DE BUENOS AIRES, ADMINISTRACIÓN GUBERNAMENTAL DE INGRESOS PÚBLICOS (AGIP), QUE HACE LUGAR AL AMPARO la demanda interpuesta por nuestro cliente y en consecuencia: se declaró a su respecto la inconstitucionalidad del régimen normativo conformado por las Resoluciones Nº 3623/DGR-2009 y Nº 744/AGIP/ 2011, y se ordenó al Gobierno de la Ciudad Autónoma de Buenos Aires que, en lo sucesivo, no le efectúe a la actora más retenciones hasta que haya aplicado, repetido o agotado la totalidad de los saldos a su favor que eventualmente detente en el impuesto sobre los ingresos brutos.-

- AÑO 2013: SENTENCIA INTERLOCUTORIA DEL TRIBUNAL DE TRABAJO NRO. 2 LANUS Expte: 10259 , A FAVOR DE NUESTRO CLIENTE DONDE SE DECRETO POR UNANIMIDAD la nulidad del informe pericial psicológico por irregularidades manifiestas, procediéndose a reintegrar a la PERITO PSICÓLOGA, al listado, sin derecho a percibir honorarios profesionales.-

- AÑO 2014: RESOLUCION DE ARBA (FISCO DE LA PROVINCIA DE BUENOS AIRES) EN EXPEDIENTE ADMINISTRATIVO A FAVOR DE NUESTRO CLIENTE QUE SOLICITO la devolución del importe abonado indebidamente y en exceso de conformidad por el articulo 122 y siguiente del código fiscal 10.397, t.o 2004 respecto al impuesto sobre los ingresos brutos, por los periodos fiscales correspondientes a los años 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010 expediente N° 2360-341482-2011.-

- AÑO 2014 : EL TRIBUNAL DE TRABAJO 5 SAN ISIDRO DECLARO LA PROCEDENCIA DE LA excepción de incompetencia A FAVOR DE NUESTRO CLIENTE LA EMPRESA DEMANDADA, EN EL EXPTE. Nº SI-3582-2014, en materia Laboral.-

- AÑO 2015: UNIDAD ADMINISTRATIVA DE CONTROL DE FALTAS DE GOBIERNO DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES, levantamiento de clausura a favor de nuestro cliente. Expte 1617575/2012.-

- AÑO 2017: SENTENCIA DE JUZGADO CIVIL Y COMERCIAL NRO. 12 DE SAN MARTIN ( Expte 54110 ) se rechaza la demanda promovida contra nuestro cliente, por daños y perjuicios.-

- AÑO 2017: EL TRIBUNAL DE TRABAJO 2 QUILMES, SE DECLARO LA PROCEDENCIA DE LA excepción de incompetencia A FAVOR DE NUESTRO CLIENTE LA EMPRESA DEMANDADA, EN EL EXPTE. Nº, 31779 en materia Laboral.-

- AÑO 2019: JUZGADO DEL TRABAJO NRO. 27 SENTENCIA GANADA EN PRIMERA INSTANCIA A FAVOR DEL TRABAJADOR CONTRA LA EMPRESA Expte. Nro.: 26.771/82015, Habían dejado en la calle al Trabajador después de 15 años de relación laboral con un hijo cuadripléjico, la empresa no pudo acreditar la causa del despido, con lo cual lo tuvo que indemnizar.-

- AÑO 2020/2023 JUZGADO NACIONAL DE 1RA INSTANCIA DEL TRABAJO NRO. 64 SENTENCIA GANADA EN PRIMERA INSTANCIA Y CONFRIMADA EN CAMARA NACIONAL DEL TRABAJO SALA IX EXPEDIENTE CNT 21750/2013/CA1 A FAVOR DE LA EMPRESA POR ACCIDENTE DE TRABAJO QUE EL TRABAJADO NO PUDO PROBAR.-

- AÑO 2021 JUZGADO CIVIL Y COMERCIAL 11 DE LOMAS DE ZAMORA, USUCAPION GANADA A FAVOR DE NUESTRO CLIENTENúmero:60007

- AÑO 2022. JUZGADO NACIONAL DE 1RA INSTANCIA DEL TRABAJO NRO. 67 Causa Nº 10677/2019 – SENTENCIA INTERLOCUTORIA GANADO A FAVOR DE LAS EMPRESAS Y LOS SOCIOS DE LA EMPRESA SE RESUELVE. Declarar la incompetencia en razón del territorio de la Justicia Nacional del Trabajo para conocer en autos.

- AÑO 2023 JUZGADO NACIONAL DE 1RA INSTANCIA DEL TRABAJO NRO. 70 CNT 007127/2011 RECURSOS, PLANTEOS, TRES CONTESTACIONES DE DEMANDA uNA CAUSA QUE DURO 13 años de juicio, con 4 cuerpos físicos mas el digital, y el riesgo de la tasa que aplica desde el año pasado la Cámara del Trabajo de CABA, a través de acordada Acta 2764/22 que dispuso la capitalización anual de intereses en juicios laborales, ANTES QUE SE DECLARE su inconstitucionalidad, después de varias audiencias con alegato en el medio, se logro un acuerdo a favor de la empresa con quita de intereses y capital de rubros no probados por el trabajador, solo pago el 2% de lo reclamado.-

- AÑO 2023: TRIBUNAL FISCAL DE APELACION DE LA PROVINCIA DE BS.A.S, expete 2360-0302295/16. causa ganada al Fisco Bonaerense ARBA, SENTENCIA A FAVOR DE LA EMPRESA Y LOS SOCIOS, quedaron liberados se dejo sin efecto la Determinación de Oficio, de ARBA por el ajuste periodo 2014 en capital e intereses y multa por prescripción

PUBLICACIONES Y PARTICIPACIONES RECIENTES

«QUIEN CONTAMINA PAGA «QUIEN INCENDIA PAGA»

https://defensajuridicaytributaria.com/wp-content/uploads/2026/03/humedales-articulo-1.pdf

Un Mar de Oportunidades: Hacia una Economía Azul Sostenible. El Rol de la Tributación sostenible en la Protección del Mar Argentino

"Agradezco la oportunidad de participar en diferentes charlas y jornadas tributarias con distinguidos colegas. En el C.P.A.C.F., cada una aportó temas muy interesantes. Un agradecimiento especial al Director del Instituto de Derecho Tributario del C.P.A.C.F., el Dr. Jorge Haddad, y a su coordinadora, la Dra. Susana Accorinti. — Gabriela S. Saccone | Abogada (UBA)

«Agradezco la invitación de la Dra. Beatriz Dattoli al programa Próximo Capítulo (Radio Zónica), donde compartimos un espacio de análisis sobre Tributación Ambiental e instrumentos fiscales para la protección de la biodiversidad.

Analizamos también los desafíos de la COP 28 y el financiamiento frente al cambio climático. La verdad debe ser difundida para generar negocios con propósito.»

— Gabriela S. Saccone | Abogada (UBA)

"Agradezco la oportunidad de participar en diferentes charlas y jornadas tributarias con distinguidos colegas. En el C.P.A.C.F., cada una aportó temas muy interesantes. Un agradecimiento especial al Director del Instituto de Derecho Tributario del C.P.A.C.F., el Dr. Jorge Haddad, y a su coordinadora, la Dra. Susana Accorinti. — Gabriela S. Saccone | Abogada (UBA)

«Agradezco la oportunidad de participar en diferentes charlas y jornadas tributarias con distinguidos colegas. En el C.P.A.C.F., cada una aportó temas muy interesantes.

Un agradecimiento especial al Director del Instituto de Derecho Tributario del C.P.A.C.F., el Dr. Jorge Haddad, y a su coordinadora, la Dra. Susana Accorinti.

— Gabriela S. Saccone | Abogada (UBA)

«Agradezco la oportunidad de participar en diferentes charlas y jornadas tributarias con distinguidos colegas. En el C.P.A.C.F., cada una aportó temas muy interesantes.

Un agradecimiento especial al Director del Instituto de Derecho Tributario del C.P.A.C.F., el Dr. Jorge Haddad, y a su coordinadora, la Dra. Susana Accorinti.

— Gabriela S. Saccone | Abogada (UBA)